Salutare, astazi vom discuta despre contul Junor Centenar, un cont special de economii. Vom vedea ce este, pentru cine este si cum il putem folosi si calculam cateva randamente.

Cuprins

Ce este Junior Centenar?

Contul individual de economii Junior Centenar este un cont special de economii sub forma de depozit.

Cine este titularul acestui cont de economii?

Titularul contului individual de economii Junior Centenar poate fi orice copil care indeplineste cumulativ urmatoarele conditii:

- Este cetatean roman

- Nu a implinit varsta de 18 ani

Administratorul: Parintele, tutorele sau reprezentantul legal, care efectueaza depunerile in numele copilului.

Cum depunem banii?

Depunerile se pot face in numerar sau prin transfer bancar, folosind urmatoarele metode:

- 🏦 Trezoreria Statului: Direct la ghiseele unităților teritoriale ale Trezoreriei unde părintele are domiciliul fiscal.

- 📬 Mandat postal: Prin orice oficiu al Postei Romane.

- 💳 Transfer bancar: In contul de tip IBAN deschis la Trezorerie pe numele copilului (codul numeric personal al copilului este elementul de identificare).

- ⚠️ In documentul de plata, la rubricile destinate beneficiarului va fi completat numele si prenumele copilului beneficiar și codul numeric personal al acestuia.

- IBAN: Cel descris pe site-ul al comisiei nationale de prognoza

- Beneficiar: Nume, prenume copil

- Cod fiscal beneficiar: CNP copil

- Sume: Nu exista o sumă minima obligatorie lunara, insa pentru a beneficia de prima de stat, trebuie atins un prag anual.

Randamente si avantaje financiare

Randamentul contului este compus din două elemente principale, ambele fiind neimpozabile:

- Prima de stat (600 lei/an): Se acordă dacă suma totala depusa de parinti intr-un an calendaristic este de cel puțin 1200 lei. Dacă se depune mai putin, prima nu se acorda pentru anul respectiv.

- Dobanda anuală (3%): Se aplică la soldul depus in cont (fara a include primele de stat acumulate). Dobanda se calculeaza anual si se capitalizeaza pana la majoratul copilului.

- Exemplu de calcul: La o depunere anuală de exact 1.200 lei, prima de stat de 600 lei reprezintă un randament instant de 50%, la care se adaugă dobânda de 3% pentru sumele depuse.

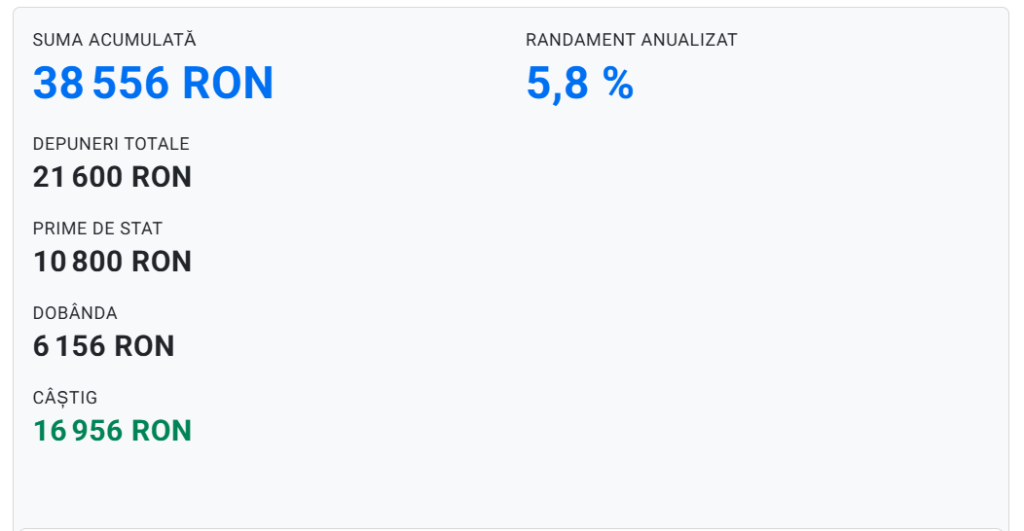

Puteti folosi calculatorul de la finradar (cel de aici) pentru a face simulari cu varste diferite ale copilului si cu sume diferite. De exemplu, pentru un nou nascut, cu suma minima depusa anual, putem vedea randamentul mai jos:

⚠️ Daca marim suma depusa, observam ca randamentul anualizat scade, fiindca ponderea dobanzii primite de la stat (600 lei), scade comparativ cu sumele depuse.

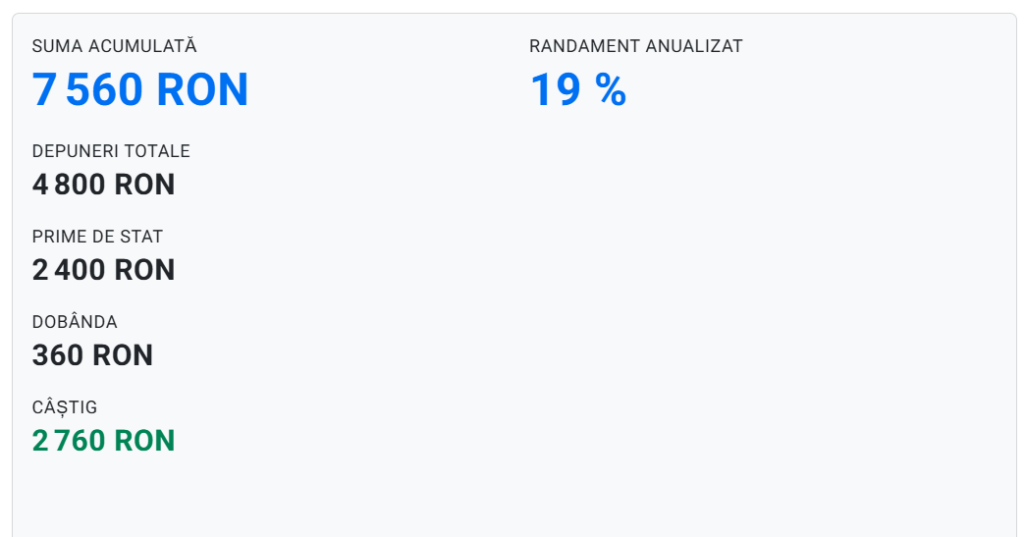

Daca incepem sa depunem, dupa anul 12 al copilului, suma minima anuala pentru a lua prima de la stat, aceasta (prima de la stat) va avea o pondere mare comparativ cu sumele depuse, prin urmare randamentele vor fi mult mai mari. Spre exemplu, daca incepem sa contribuim cu 1200 lei anual, de cand copilul are 14 ani, vom avea urmatoarele cifre:

Dupa cum se poate observa, da, randamentul este mai mare, dar suma obtinuta din dobanzi si primele de la stat sunt semnificativ mai mici ca sumele obtinute pe cazul de mai sus (cand am contribuit 18 ani – pt un nou nascut), avand in vedere ca am contribuit numai 4 ani. Dar si asa, este un castig foarte bun pentru 4 ani.

Cum verific suma acumulata?

La momentul scrierii acestui articol, o metoda verificata ar fi urmatoarea: pentru aflarea soldului, puteti trimite un email la Trezoreria sector 1, pe adresa date.trezsec1.s1@anaf.ro sau junior.sector1@anaf.ro.

Conditii de retragere

- La 18 ani: Titularul poate retrage întreaga sumă (depuneri + prime de stat + dobânzi).

- Inainte de 18 ani: Retragerea este permisa doar in cazuri exceptionale

Comparatii si concluzii

Merita contul junior centenar? Sunt randamente bune? Cui se adreseaza acest cont?

As spune ca depinde de planurile fiecaruia. Dar, investiile cred ca sunt bune intotdeauna. Si mai ales diversificarea. Am lasat un tabel mai jos cu o comparatie intre acest cont si un depozit bancar si un ETF (bursa) (*valabile la data scrierii articolului, in 2026).

| Criteriu | Cont Junior Centenar | Depozit Bancar | Investitie ETF (Bursa) |

| Randament | Foarte mare (pentru primii 1.200 lei/an datorita primei de 600 lei), plus 3% dobanda. | Moderat/Mic (variabil in functie de piata, de obicei intre 4-7% in prezent). | Potential ridicat (istoric 7-10% pe an, dar variabil si nesigur). |

| Taxe (Impozit) | 0% (Sunt scutite de impozit pe venit si CASS). | 10% impozit pe dobanda + eventual CASS daca depasesti pragurile. | 3% sau 6% pe profit (in functie de perioada de detinere) + CASS. – *pentru Romania |

| Lichiditate | Foarte mica (Banii sunt blocati pana la 18 ani). | Mare (Poti scoate banii oricand, dar pierzi dobanda acumulata). | Mare (Poti vinde unitatile de fond oricand piata e deschisa). |

| Risc | Minim (Garantat de statul roman). | Minim (Garantat de FGDB pana la 100.000 EUR). | Moderat/Mare (Valoarea poate scadea pe termen scurt/mediu). |

| Efort/Cunostinte | Minim (Depunere simpla prin Transfer bancar/Trezorerie/Posta). | Minim (Se deschide din aplicatia bancara). | Mediu (Necesita cont la broker si intelegerea pietei). |

Prezentare video

📌 Poti deveni abonat pe canalul de youtube pentru a fi la curent cu video-urile mele apasand aici.

Resurse utile

Finzoom intrebari si raspunsuri

Calculator randamente pentru junior centenar

Spor in toate,

DigiEducatie.