Multi parinti isi doresc sa le ofere copiilor un start mai bun in viata, iar timpul este cel mai pretios instrument in acest sens. Nu detinem adevarul absolut, insa putem explora cateva optiuni si strategii care pot fi adaptate in functie de profilul fiecaruia. 🧐

Cuprins

Orizontul de 18 ani: Mai mult decat un simplu prag

Desi majoratul este tinta principala, o abordare interesanta este sa nu privim aceasta data ca pe un moment de “exit” total. 🛑

- Faza de acumulare (0-18 ani): Accent pe crestere si diversificare. 📈

- Faza de utilizare (dupa 18 ani): In loc sa scoatem toti banii odata, portofoliul poate fi pastrat pentru a genera venituri pasive sau pentru a finanta treptat studii, o locuinta sau chiar prima afacere.

- Educatia financiara: La 18 ani, copilul ar putea prelua administrarea portofoliului, invatand astfel responsabilitatea gestionarii capitalului. 🎓

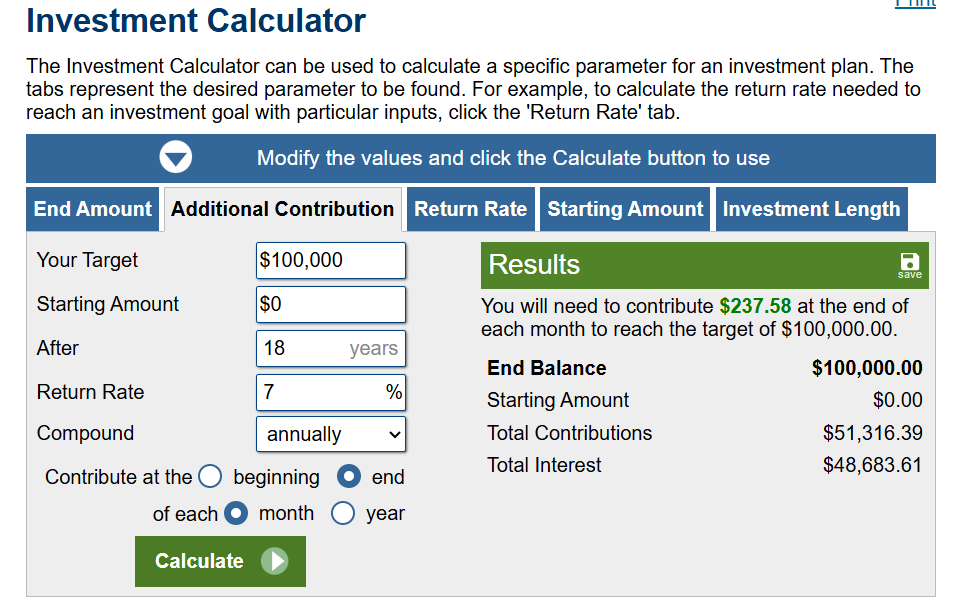

Matematica investitiilor: Cat ar trebui sa depunem? 🧮

Daca ne propunem un obiectiv ambitios, cum ar fi 100.000 EUR in 18 ani, cifrele arata cam asa (estimand un randament mediu anual de 7%):

- Suma lunara: Aproximativ 235 EUR.

- Capital initial: 0 EUR.

- Efectul compus: In timp, dobanda acumulata ajunge sa depaseasca contributiile proprii, ceea ce face ca efortul sa merite pe termen lung. 📈 De exemplu, pe cazul de mai sus contributiile ajung la 51316 euro iar dobanda acumulata ajunge la 48683 euro (aproape cat contributiile)

Unde putem investi? Avantaje si Dezavantaje 🏦

Exista mai multe vehicule financiare, fiecare cu specificul sau. Iata o scurta analiza:

1. Depozite Bancare si Titluri de Stat

- Avantaje: Siguranta maxima, risc aproape zero.

- Dezavantaje: Randamente mici care adesea abia acopera inflatia. 📉

2. Fonduri Mutuale

- Avantaje: Administrate de profesionisti, accesibile.

- Dezavantaje: Comisioane de administrare mai mari care pot “manca” din profit pe 18 ani.

3. Programul Junior Centenar 🇷🇴

- Avantaje: Statul ofera o prima de 600 RON pe an daca se depun minim 1200 RON, plus o dobanda fixa.

- Dezavantaje: Banii sunt blocati pana la 18 ani, iar sumele sunt limitate. Este o varianta buna pentru o baza de siguranta.

Un articol detaliat scris in trecut despre contul junior centenar il puteti gasi aici.

4. Fonduri cu orizont de timp prestabilit (TDF – Target Date Funds)

- Exemplu: BRD Asset Management ofera fonduri cu termene precum 2035 sau 2045. Pe plan international, giganti ca Vanguard sau Fidelity sunt lideri aici. 🌍

- Avantaje: Strategia de investitii se schimba automat: este mai agresiva la inceput si devine mai conservatoare pe masura ce se apropie data tinta. “Set and forget”. 🧘♂️

Mai multe despre TDF-urile de la BRD gasiti aici: https://www.brdam.ro/fonduri-de-investitii/fonduri-cu-orizont-de-timp-prestabilit.

5. ETF-uri (Exchange Traded Funds)

Sunt preferatele multor investitori pentru costurile reduse si diversificarea globala. 🌍

- VWCE (Vanguard FTSE All-World): Ofera expunere pe toata lumea (companii mari si medii).

- EUNL (iShares Core MSCI World): Se concentreaza pe tarile dezvoltate.

- IS3N (iShares MSCI EM IMI): Expunere pe piete emergente (China, India, etc.).

- Avantaje: Costuri foarte mici, control total, lichiditate mare.

- Dezavantaje: Necesita deschiderea unui cont la un broker si o minima disciplina pentru a cumpara lunar

Comparatii estimative

| Instrument | Randament Estimat | Nivel Risc | Comisioane | Observatii Cheie |

| Depozite Bancare | 3% – 6% | Scazut | Aproape zero | Siguranta mare, dar randament real mic dupa inflatie. 🛡️ |

| Junior Centenar | 3% + Bonus Stat | Scazut | Zero | Statul ofera 600 RON/an la depuneri de minim 1200 RON. Banii sunt blocati. 🇷🇴 |

| Fonduri Mutuale | 5% – 8% | Mediu | Medii/Mari | Administrare activa, dar costurile pot reduce profitul pe termen lung. 🏛️ |

| Target Date Funds (TDF) | 6% – 9% | Dinamic | Medii | Strategia se ajusteaza automat de la agresiv la conservator. 🎯 |

| ETF-uri (ex. VWCE) | 7% – 10% | Ridicat | Foarte Mici | Diversificare globala pe mii de companii. Necesita broker. 🌍 |

Conlcuzii

Indiferent de alegere, cel mai important factor ramane consistenta. Sa incepi azi cu o suma mica este mai bine decat sa astepti momentul perfect “mai tarziu”. ⏳

Voi ce instrumente folositi pentru viitorul celor mici?

Prezentare video

📌 Poti deveni abonat pe canalul de youtube pentru a fi la curent cu video-urile mele apasand aici.

Spor in toate,

DigiEducatie

⚠️ Acest articol reprezinta o opinie personala si nu constituie recomandare de investitii sau sfat financiar. Fiecare decizie trebuie luata in baza propriei analize.